源流:新经济不雅察团尊龙凯时体育

作家 :元君

前不久,苏州银行对外皮露了2024年度功绩快报。数据骄贵,苏州银行2024年杀青营收122.23亿元,同比增长3.01%,杀青归母净利润50.68亿元,同比增长10.15%。

行为江苏省内最年青的上市城商行,苏州银行的营收、净利在2024年杀青“双增”,合座进展不俗。但从近三年的功绩来看,苏州银行的优良进展之下也有小流毒,比如高拨备隐蔽率激发质疑、零卖业务钞票质地亦有所着落等等。

另外,背靠“最强地级市”,苏州银行不仅要濒临省内江苏银行、南京银行等2家上市城商行冲击,还要濒临6家上市农商行的挑战。在银行业干与净息差着落、钞票质地承压的新周期内,苏州银行该何如为本身得到更多活命空间?

01

钞票总数接近7000亿,功绩增速放缓

快报数据骄贵,截止2024年末,苏州银行总钞票达6938.04亿元,同比增长15.28%,该行也行将叩开钞票总数7000亿俱乐部的大门。

不外,将旁观时刻拉长来看,苏州银行在归母净利润这一探究上有所着落。2022年和2023年,净利润增幅还有26.13%、17.41%,2024年滑落至10.15%。

净利润之外,苏州银行的营收增幅也存在不小的波动。从近三年情况来看,2022年营收增速为8.62%,但2023年同时降至0.88%,2024年又升至3.01%,微弱反弹开动出现,而这八成和投资收益等非息身分密切关系。

前年以来,奉陪LPR(贷款市集报价利率)屡次下调、存量房贷利率调理等身分,银行业净息差合手续收窄,中收业务也在降费计策等影响下出现疲软。

这种情况下,投资收益扛起了银行的大旗。非常是奉陪三季度股票市集热度回升,投资端被显贵拉动,多家银行也因此杀青功绩“逆袭”。

详细券商研报来看,2024年前三季度,A股上市银行投资净收益总数为3951亿元,同比增长了23.89%,在其带动下,上市银行营收、归母净利润同比增速为-1.05%和1.43%,均出现了小幅回暖迹象。其中,10家银行在利息净收入、中收下滑的情况下,靠投资把功绩拉了回归。

这方面从苏州银行的财报中也有清晰。数据骄贵,2024年前三季度,苏州银行投资收益为17.88亿元,同比增长了近30%,公允价值变动收益则由2023年同时的1.59亿元大幅增至4.6亿元,这些探究都成为推动收入增长的关节力量。

但需要慎重的是,行业息差收窄的配景下,苏州银行的主交易务也难以避免。

2024年前三季度,苏州银行的利息净收入由2023年同时的63.93亿元降至59.76亿元,降幅达6.5%,手续费及佣金净收入也由11.07亿元着落至9.27亿元,降幅接近16.3%。

集中2021年-2023年数据来看,苏州银行的利息净收入辩认为75.33亿元、83.41亿元和84.83亿元,手续费及佣金净收入辩认为12.22亿元、13.17亿元、12.39亿元。

由此可见,苏州银行近几年的中间业务收入并未得益大幅增长,主渔利息净收入增长幅度也在回落,多元化收入结构发展正遭遇瓶颈。

02

高拨备受质疑,个贷不良率“昂首”

除了功绩波动,苏州银行过高的拨备隐蔽率也受到外界诟病。

事实上,拨备隐蔽率是辩论银行风险起义能力的紧要探究,一定进程上不错反馈银行在面对可能出现的不良贷款时,蚀本准备金计提是否满盈。但若是银行拨备水平过高,不仅会占用开阔可贷资金,影响成本成果和满盈率,也会被以为有平滑利润波动的嫌疑。

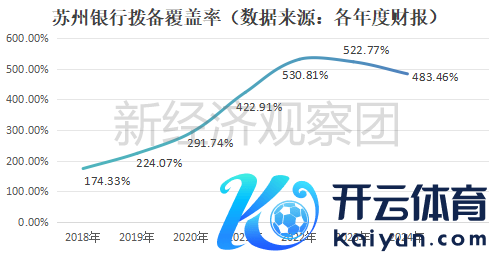

新经济不雅察团统计发现,在2020年之前,苏州银行的拨备隐蔽率诚然由2018年的174.33%快速高潮至2020年的291.74%,但还基本处于行业平均水平。不外,在那之后,苏州银行的拨备高潮“一发不行打理”,在2021年升至422.91%后,后续两年更增至530.81%和522.77%,2024年虽有所着落,但仍处于483.46%的高位。

而据财政部2019年9月发布的《金融企业财务法则(征求见解稿)》法则,“以银行业金融机构为例,监管部门条款的拨备隐蔽率基本范例为150%,关于逾越监管条款2倍以上,应视为存在荫藏利润的倾向,要对逾额计提部分收复成未分拨利润进行分拨”。

昭彰,苏州银行的拨备水平不啻逾越监管条款的2倍以上。关于该行来说,后续拨备降至合理区间的压力仍然不小。

另一方面,在金融环境越来越复杂的情况下,钞票质地的踏实越发紧要。非常是零卖业务,由于个东谈主客户繁密且信用气象狼藉不皆,因此十分检修银行机构的风险评估及处罚能力。

但缺憾的是,苏州银行零卖业务不仅贷款限制出现下滑,不良率也有“昂首”的迹象。

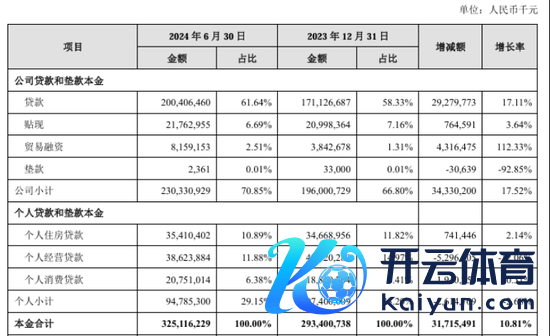

从2024年上半年来看,苏州银行个东谈主贷款和垫款本金达947.85亿元,占比为29.15%,相较2023年末着落了4.05个百分点。在近些年个东谈主住房贷款增长放缓下,个东谈主谋划贷款和个东谈主消耗贷款本应该扛起重负,但两项数据的占比均呈现下滑趋势,个东谈主谋划贷款的增长率还着落了12.06%。

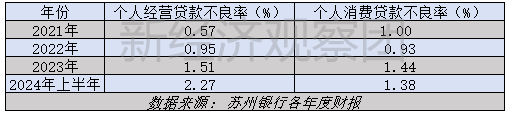

而从不良率来看,2024年上半年零卖业务不良贷款率达1.33%,相较2023年末高潮了0.31个百分点,更高于0.84%的合座不良率,为该行业务鼓励敲响了警钟。

这其中,个东谈主住房贷款的不良率诚然进步至0.27%,但合座风险仍是较为可控。反不雅个东谈主消耗贷款非常是个东谈主谋划贷款的不良率,步地却相对严峻。

从近几年情况看,苏州银行个东谈主谋划贷款不良率逐年攀升,已由2021年的0.57%升至2024年上半年末的2.27%,进步了1.7个百分点;个东谈主消耗贷款的不良率虽较2023年末着落了0.06个百分点至1.38%,但仍高于2022年之前的水平。

八成是在钞票质地的压力下,苏州银行的信贷投放也受到一定影响。快报骄贵,截止2024年末,该行各项贷款3333.59亿元,较2023年末增长了13.62%,而2023年各项贷款的增长率照旧17.06%,比较之下出现了3.44个百分点的下滑。

对此,有分析师暗示,连年来消耗贷、谋划贷是银行发力要点,但风险也有所清晰,十分检修银行的风控水平。改日银行若是加大个贷等信贷投放力度,风险管控能力将濒临更大挑战。

03

省内竞争热烈,高层东谈主事变阵

身处领有“最强地级市”之称的苏州,自2010年从前身江苏东吴农商行改制开荒以来,苏州银行诚然完成了上市等一系列动作,但从功绩和限制方面却并莫得跑出外界盼望的速率。而这八成也和江苏省内金融机构竞争热烈的大环境密不行分。

从现在来看,江苏省内共有多达9家上市银行,除无锡银行、常熟银行、张家港银行、苏农商行、江阴银行、紫金银行6家农商行外,限制体量不俗的两家城商行江苏银行和南京银行也都对苏州银行的发展酿成了一定冲击。

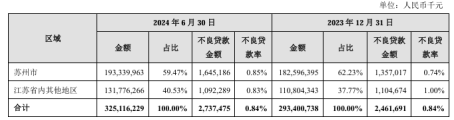

非常是在展业方面,苏州银行诚然是上市城商行中的一员,但现在统统分支机构均在江苏省内。集中2024年上半年数据看,在苏州银行扫数披发贷款和垫款散播地区中,苏州市占59.47%,江苏省内其他地区占40.53%。而在同时,江苏银行和南京银行在江苏省除外地区的贷款余额比例辩认为13.98%和14.73%。

(源流:苏州银行2024年半年报)

(源流:苏州银行2024年半年报)

展业范畴的不同带来的一个显性遣散即是钞票限制上的强大各别。截止2024年末,南京银行总钞票达2.59万亿元,同比增长13.25%,江苏银行总钞票更达到3.95万亿元,同比增长了16.12%,限制总量位居城商行阵营前线;反不雅苏州银行,总钞票诚然也高潮了15.28%至6938.04亿元,但较以上两家同省“巨头”仍有很是大的差距。

此外,统统长三角地区,苏州银行还濒临上海银行、宁波银行、杭州银行等敌手的竞争,如斯“扎堆”的步地下,身侧的压力可思而知。

值得慎重的是,2023年以来,苏州银行高层的“大换血”也加快到来。在崔庆军接替到龄离任的王兰凤出任董事长一职后,原行长赵琨、监事会主席杨建清、副行长魏纯也接踵卸任。

干与2024年,苏州银行的东谈主事变阵还在连接。

1月,任巨光因年事原因辞任行长助理职务,李伟因责任原因辞任董事会通告职务;4月,张小玉因个东谈主原因辞任推行董事、副行长兼首席信息官等职务;5月,蒋华因个东谈主原因辞任业务总监职务......

进程此轮调理后,一批“70后”干部正迟缓站上苏州银行的主要战线。

改日,跟着新班子的踏实,苏州银行能否重回高增长轨谈,又何如掀开新的发展阵势,这一切也有待进一步不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:王馨茹 尊龙凯时体育