我去!房贷利率竟然运转高涨了!你敢信?欧洲杯体育

前些天房贷利率下调的技巧,不少一又友齐在问:是该买房了吗?

恶果这夙昔还没多久,房贷利率竟然又涨且归了,难说念屋子变的好卖了?又要随着加价了?

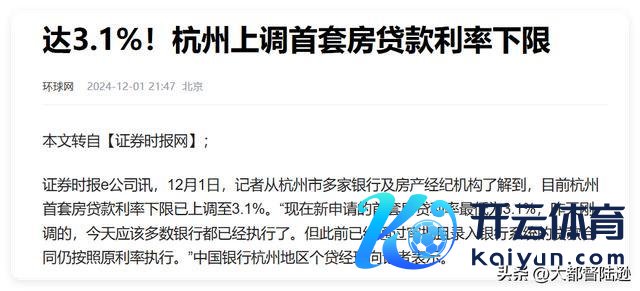

11月8日,苏州、广州、南京这些城市齐取消了低于2.9%的房贷利率,有的提到了2.95%,还有的涨到了3.0%。

从11月30号运转,寰宇各地的一线城市、二线城市,以至部分三四线小城市的的首套房利率齐运转上调,真实莫得低于3.1%的。

苏州短短一个月一经三连跳,从2.9%、2.95%一说念涨回3%;像盐城、扬州、泰州、徐州等相近城市一经平直3.0+%。

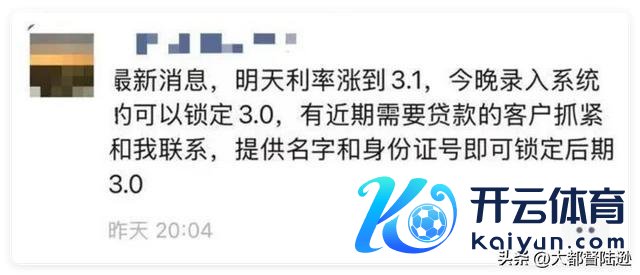

这种短期贷款利率反弹,也被一些房地产的销售当成了“逼单”的话术:房贷利率一经触底。

你是不是一经急了?

确实一经触底了吗?

房贷利率下降的底线究竟在那边?

先别慌,房贷利率这个事情咱如故得从永恒来看。

领先在2019年LPR改良以后,央行就运转规章房贷利率的最低模范了。这就像是给市集插上了一根标尺,通盘东说念主齐必须严格按照这根标尺行事。一般来说是比LPR低20个基点。

有关词,在扩充起来,LPR是往下走的,但一些城市的扩充利率如故不变,这就导致了本色加点的增多。就像合肥,在2020-2021年间,基本扩充5.88%的利率,尽管LPR下行,但本色扩充利率仍然看护在5.88%。

从2022年运转,格局房价出现拐点,房价运转下行,策略就一茬接一茬儿地运转出台刺激了。

看得出来,随着技巧的推移,策略调控与市集供需之间的严重背离。因此关于那些贯谄谀比和环比房价下落的城市,部分城市运转龙套策略下限,房贷利率不错自行制定加点。

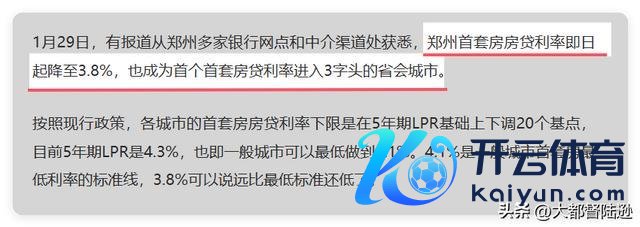

比如说郑州,那技巧LPR省略是4.3%,策略底线便是LPR减去20个基点,也便是4.1%,恶果郑州却是最早一批房贷利率跌到3%起头的城市之一。

到了本年,房价合座下滑,央行就决定罢休,允许场地政府自行制定房贷利率下限或市集化订价。于是,房贷利率就一说念下行。比如广州的利率一下子就跌破了3%,以至江苏一些地区齐出现了公积金和商贷利率倒挂的神气。

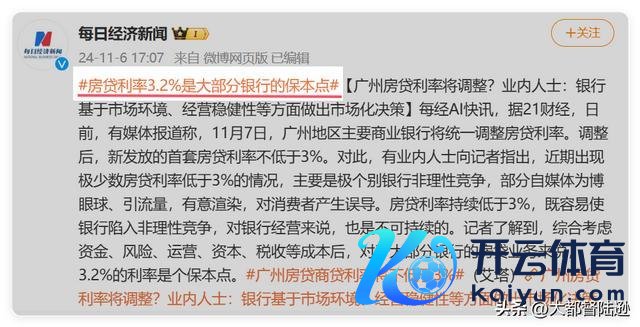

有行内东说念主士说,房贷利率3.2%是保本点。贷款利率如果太低,会挤压公积金,让公积金名存实一火。

什么真义?便是说,如果出现房贷利率倒挂的情况,那就不单是是违犯了基本福利和信用保险的原则,更是会让公积金存在的基础齐动摇了。如果公积金贷款莫得了上风,买房的东说念主就会转向商贷,这就会平直影响到住房公积金的缴存金额,以至还会激励转贷、提前还贷等一系列事件。

到那技巧,公积金的真义就确实不大了。

不外从这几次的调度中,能看到阐扬公积金轨制的作风,是以短技巧内公积金不行能被取消,公积金贷款利率,依然是商贷扩充利率的进攻参考,况兼也必须要保证比商贷利率有上风。

然而如果寰宇大部分城市的贷款利率一直往下走,为了保抓公积金贷款的竞争力,那么公积金贷款利率下调的可能性就会越来越大。

话又说精采,当今的市集化订价导致利率过低,场地政府不得不再行设定房贷利率下限。银行面对着放贷和利差的双重压力,场地政府也需要协助化解风险和地盘拍卖的压力。

在这种配景下,策略的调度和再行设定变得尤为进攻。

在新的策略环境下,短期内存量房贷利率应该不会再有什么大的变动了。最新策略允许调度再行订价周期(3个月、6个月、9个月),但前提是客户的LPR加点值高于寰宇新披发房贷利率平均加点值加30个基点时,材干请求调度。

如果各地多半摄取3%到3.1%的策略下限,也便是说,新增房贷利率加点在-50到-60个基点,不适合调度存量房贷利率的条目。

利率上调,可能会有更多的东说念主抓不雅望作风,对需求产生扼制作用,但市集供需干系可能导致房价络续下落。诚然之前说2026年房价止跌回稳,但短期内市集供需干系仍然向下。就算是再来加价去库存那套,“狼来了”的故事,各人也齐是听过的。

尽管利率调度关于购房决议的影响有限,但关于银行的利息差的影响却是止境精深的。

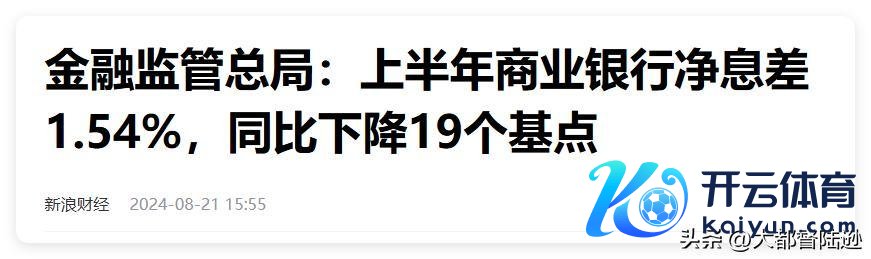

本年上半年贸易银行的净息差是 1.54%,比旧年下降了19个基点,不错说是到最低点了。

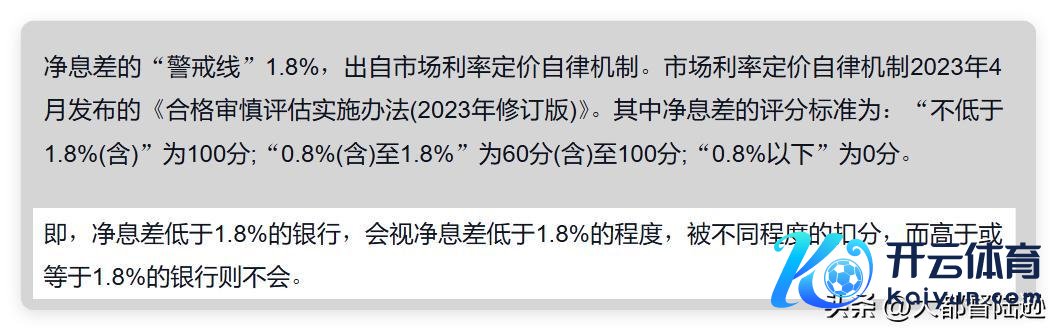

而净息差平直反馈银行的盈利智商,显然当今1.45的水平远低于告诫线1.8%,银行利润被压缩得特别历害,圣洁来说便是降息降得太猛,银行顶不住了。

当今房价到底跌没跌完,谁也说不准,然而如果银行出现系统性风险,问题只会更多。因此策略调度亦然为了优先保住银行的利润。

但有少许不错细目,房贷利率一经到了一个荆棘齐难的阶段。如果房贷利率再大边界的回弹,会让房地产出清的周期再次拉长;单靠房产销售们顺便的逼单话术,无法拉动销量的增长。

那各人最近有买房的计算吗?

在这里派遣各人一句,如果需要买房的话,如故要怜惜好屋子自己欧洲杯体育,计算好我方的收入预期,终结好杠杆比例。